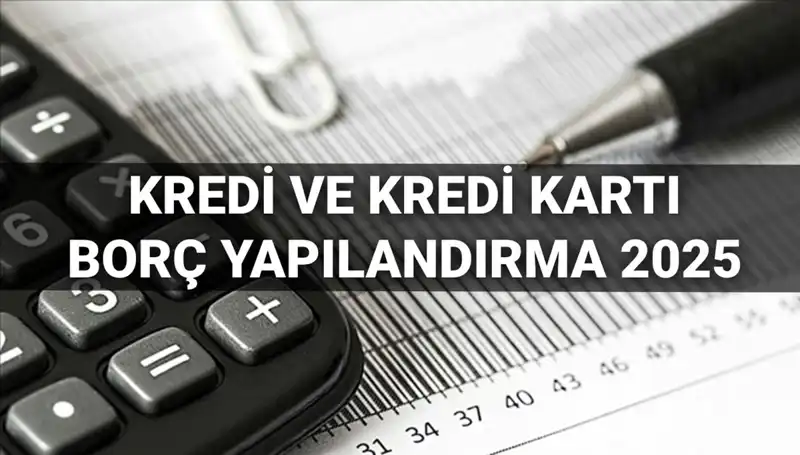

Kredi ve kredi kartı borçları, ekonomik zorluklar yaşayan bireyler için önemli bir sorun haline gelmiştir. Özellikle son yıllarda artan hayat pahalılığı, birçok kişinin ödeme güçlüğü çekmesine yol açmıştır. Bu noktada, 2025 yılı itibarıyla kredi ve kredi kartı borçlarının yapılandırılması konusunda BDDK'nın sunduğu imkanlar oldukça ilgi çekici bir hal almıştır. Peki, kredi borç yapılandırma başvurusu nasıl yapılır? Kimler bu haktan yararlanabilir? Tüm bu soruların yanıtını bulabileceğiniz kapsamlı bir rehberle karşınızdayız.

Kredi ve Kredi Kartı Borcu Yapılandırma Nedir?

Kredi ve kredi kartı borcu yapılandırma, borçlu bireylerin mevcut borçlarını daha uygun koşullar altında geri ödeyebilmesi amacıyla yapılan bir işlemdir. Bu süreç, genellikle borcun vadesinin uzatılması, faiz oranlarının düşürülmesi veya ödeme planının yeniden belirlenmesi gibi unsurları içerir. Yapılandırma sayesinde bireyler, borçlarının daha yönetilebilir hale gelmesini sağlayarak, finansal durumlarını düzeltme fırsatı bulurlar. Bu tür bir yapılandırma, bankalarla olan ilişkileri güçlendirebilir ve kredi notunu iyileştirme şansı sunabilir.

BDDK'nın 2025 Kredi Borç Yapılandırma Başvurusu İçin Gerekenler

2025 yılı itibarıyla BDDK, borçlu bireylerin ve işletmelerin kredi ve kredi kartı borçlarını yapılandırması için önemli adımlar atmıştır. Başvuru süreci şu şekilde işlemektedir: Öncelikle, borçlu kişinin bütçesini gözden geçirmesi ve yapılandırma ihtiyacını tespit etmesi önemlidir. Ardından, BDDK'nın belirlediği şartlara uygun olup olmadığını kontrol etmelidir. Bu şartlar arasında, borcun miktarı, ödeme düzeni ve yıllık gelir beyanı gibi unsurlar bulunmaktadır. Başvuru işlemleri genellikle bankaların internet şubeleri ve mobil uygulamaları aracılığıyla gerçekleştirilmektedir.

Yapılandırma başvurusu yapabilmek için, öncelikle borçlu bireyin bankalarda belirli bir vadesi geçmiş borcu olmaması gerekmektedir. Ayrıca, BDDK tarafından belirlenen kredi notu kriterlerini de sağlaması önemlidir. Özellikle kredi notu düşük olan kişilerin, yapılandırma için başvuruda bulunmakta zorlanacağı unutulmamalıdır. Bu sebeble, bireylerin kredi notlarını iyileştirmek için ön öncelikle borçlarını zamanında ödemeleri ve geçmeyen borçlarını kapatmaları önerilmektedir.

Başvuru yapıldıktan sonra, bankaların değerlendirme süreçleri genellikle 1-2 hafta sürmektedir. Olumlu bir sonuç alınması durumunda, yeni ödeme planı ve koşulları hakkında detaylı bir bilgilendirme yapılacaktır. Yükseltilen faiz oranları ve vade uzatımlarına dair tüm bilgiler, başvuru sahibi ile paylaşılmalı ve gereklilik halinde sözleşme imzalanmalıdır. Yapılandırılmış kredi veya kredi kartı borçlarının ödenmesi, yeni belirlenen ödeme planına göre düzenlenecek ve takip edilecektir. BDDK, bu süreçte borçlu bireylerin haklarını korumak adına çeşitli düzenlemeler yaparak, borçlu bireylerin mağduriyetini en az seviyeye indirmeye çalışmaktadır.

Kredi borç yapılandırma süreci, birçok birey için yeni bir başlangıç anlamına gelmektedir. Bu süreçten yararlanarak, borçlarınızı daha kolay bir şekilde ödeyebilir, mali durumunuzu düzeltme yolunda önemli bir adım atmış olursunuz. Ancak, yapılandırma işlemlerinin sadece borçların yönetimini kolaylaştırmadığı, aynı zamanda bu süreçte dikkat edilmesi gereken birçok unsurun olduğu unutulmamalıdır. Özellikle banka politikalarını ve yeni düzenlemeleri takip ederek, yapılandırma işlemlerini en verimli şekilde gerçekleştirebilirsiniz.

Söz konusu yapılandırma mümkün oldukça herkese açık bir süreç olduğundan, bireylerin finansal okuryazarlıklarını geliştirmeleri ve bankacılık hizmetlerini etkili bir şekilde kullanmaları büyük önem taşımaktadır. 2025 yılında BDDK tarafından sunulan bu olanaklardan faydalanarak, borçlarınızı yeniden değerlendirebilir ve bizi zor durumda bırakan finansal yüklerinizden kurtulabilirsiniz. Unutmayın, erken başvuru ve doğru adımlar, borç yönetimi sürecinde hayati bir rol oynamaktadır.